联系电话: 020-89656366

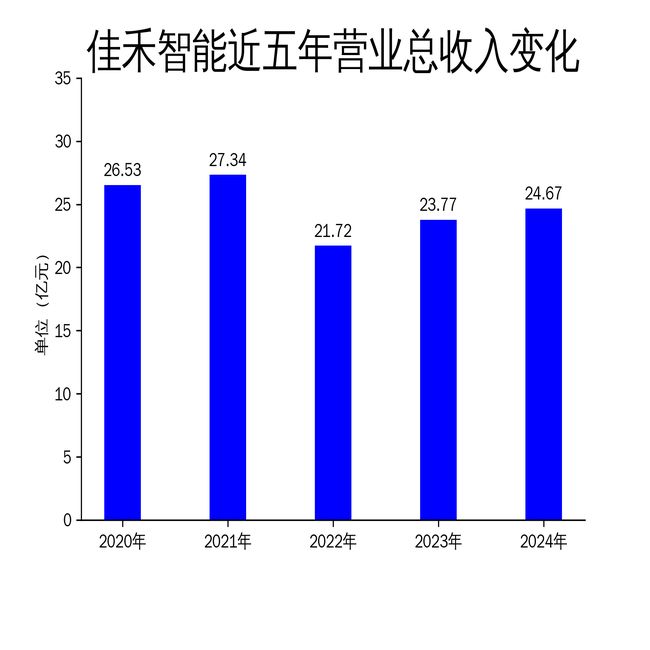

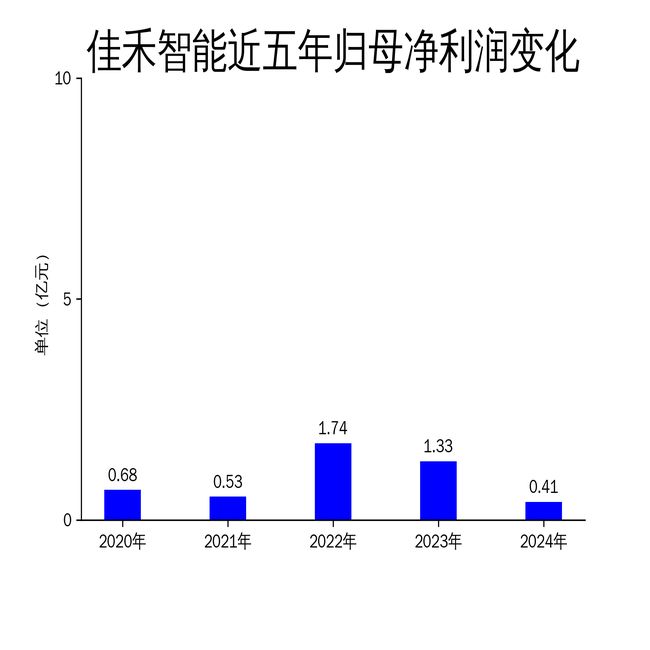

4月27日,佳禾智能(300793)发布2024年年报,公司实现营业总收入24.67亿元,同比增长3.76%;归属净利润为0.41亿元,同比大幅下降68.85%;扣非净利润仅为879.57万元,同比骤降92.07%。尽管公司在耳机、音箱等传统业务上保持稳定,但净利润的大幅下九游娱乐滑暴露出其在成本控制和新兴业务拓展上的困境。AI/AR眼镜作为公司重点布局的新业务,能否成为未来的增长引擎,仍存在不确定性。

佳禾智能的主营业务依然集中在消费电子领域,耳机、音箱和智能穿戴产品是其主要收入来源。2024年,耳机产品收入占比高达77.25%,但毛利率仅为16.34%,较上期下降3.42%。耳机毛利率的下降主要源于TWS耳机品类的毛利率减少,反映出市场竞争加剧和成本上升的双重压力。音箱产品毛利率略有提升至12.31%,但其收入占比仅为11.16%,对整体业绩的贡献有限。

智能穿戴产品收入占比为8.38%,较上年有所上升,但整体规模仍然较小。尽管公司在智九游娱乐能手表、智能眼镜等产品上加大了研发投入,但这些新兴业务尚未形成规模效应,短期内难以弥补传统业务的下滑。此外,外销收入占比70.35%,内销占比29.65%,内销比例较上期略有下降,显示出公司在国内市场面临的挑战。

2024年,佳禾智能的期间费用大幅上升,成为拖累净利润的重要因素。松山湖运营中心和江西产业园的投入使用导致管理费用增加1,322.42万元,其中管理办公费增加769.31万元,职能部门人员薪酬支出增加1,024.93万元。此外,公司持续加大研发投入,研发费用同比增加424.10万元,虽然有助于长期技术积累,但短期内对利润形成压力。

财务费用方面,由于发行可转换公司债券计提利息2,479.62万元,以及汇兑收益变动,财务费用较上期增加了2,233.35万元。资产减值损失方面,公司计提长期股权投资减值准备929.72万元,存货跌价准备2,271万元,合计增加3,150.83万元。这些因素共同导致公司净利润大幅下滑,反映出公司在成本控制和资产运营效率上的不足。

尽管传统业务承压,佳禾智能在AI/AR眼镜领域的布局加速,试图通过新兴业务寻找新的增长点。2024年,全球AI智能眼镜出货量同比激增210%,首次突破200万台大关。佳禾智能凭借在智能眼镜领域的研发经验,正在为影目科技生产INMOGO2系列产品,并为深圳仙瞬科技生产带有Digiwindow技术的眼镜产品。

公司通过“五新”战略,围绕新产品开发、新技术应用、新器件研发、新工艺迭代以及新系统集成展开工作,不断提升在AI/AR眼镜领域的技术实力。2024年,佳禾智能研发投入1.29亿元,同比增长3.41%,显示出公司对新兴业务的重视。然而,AI/AR眼镜市场仍处于早期发展阶段,市场竞争激烈,技术迭代迅速,佳禾智能能否在这一领域取得突破,仍需时间验证。

总体来看,佳禾智能2024年财报显示出公司在传统业务上的压力和新业务拓展的挑战。尽管AI/AR眼镜被视为未来的增长引擎,但其短期内难以弥补传统业务的下滑。公司需要在成本控制、技术研发和市场拓展上做出更多努力,才能在激烈的市场竞争中保持竞争力。