联系电话: 020-89656366

伴随着中国工业化进程的不断深入,机器视觉行业在国内也得到了井喷式发展。尤其是近几年,其增势引发了各路资本的高度关注。

2015-2023年中国机器行业肉融资热度整体呈先上升后下降的趋势,2021年行业投融资热度最高,2022年-2023年,机器视觉投融资热度有所下降。2023年中国机器视觉行业共发65起投融资事件,投融资金额达75.36亿元。

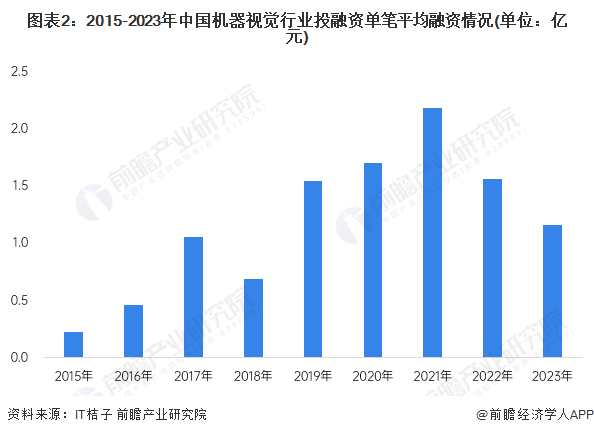

2015-2023年我国机器视觉行业单笔平均融资金额整体呈波动趋势。其中2021年单笔平均融资金额最高超过2亿元。

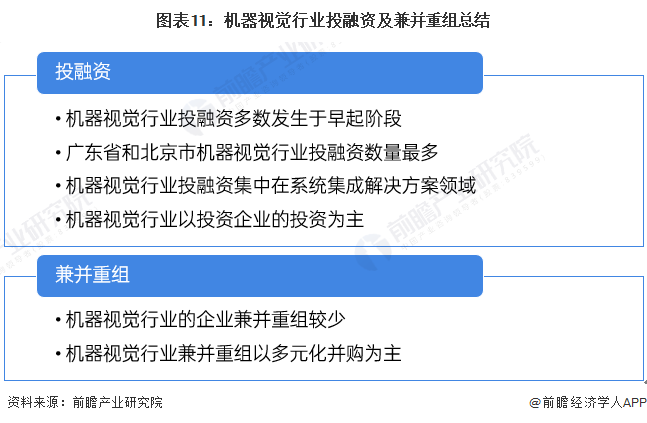

从机器视觉行业的投资轮次分析,目前机器视觉行业的融资轮次多位于C轮之前。整体来看机器视觉行业的投融资仍处于早期。

从机器视觉行业的企业融资区域来看,北京市企业融资事件数量最多,2017-2023年累计均达到136起;其次是广东省,2017-2023年企业融资事件数量累计均有133起。

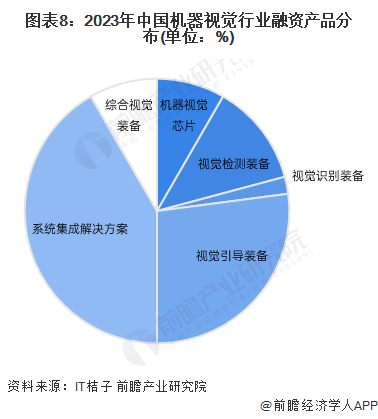

从融资企业的主营业务分布来看,机器视觉系统集成解决方案提供商获投次数最多;此外,视觉引导设备和视觉检测设备制造商获得的融资机会也较多。

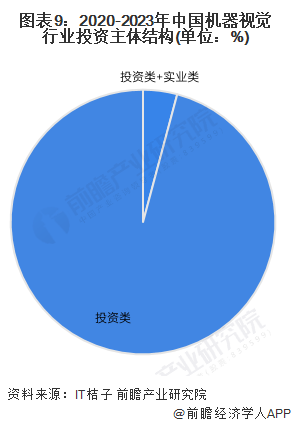

根据对机器视觉行业投资主体的总结,目前我国机器视觉行业的投资主体主要以投资类为主,代表性投资类主体有毅仁资本、浩澜资本、深创投、小米长江产业基金、北汽产投等。

与中国机器视觉行业高涨的投融资热度相比,中国机器视觉行业的兼并重组热度相对缓和,兼并事件数量较少,近两年主要以实现业务多元化为兼并重组的主要目的。目前,中国机器视觉行业有部分头部企业能够输出标准化产品,大多数企业还是只专注于单一领域,诸如缺陷检测、矢量测量、视觉定位等。

▪ TKH集团收购3D体积机器视觉解决方案供应商Liberty Robotics

▪ Cognex推出由人工智能(AI)驱动的In-Sight SnAPP视觉感测器计数工具

▪ AI Agent发展苗头已现!巨头加码边缘AI 成熟解决方案涌现 驱动千亿美金市场

▪ 2024年中国机器视觉行业投融资现状及兼并重组分析 投融资热度有所下降

▪ 2024 年全球机器视觉行业竞争格局分析 两大巨头占据全球机器视觉 50% 以上的市场份额

▪ 深视智能携手Zebra公司成功举办“AI时代下3D机器视觉与AI技术融合创新解决方案”研讨会

▪ 汇聚创新,以“视觉”致远——VisionChina2024(上海)机器视觉展圆满闭幕,共绘工业智能化新蓝图

▪ 禾川科技5大系列新品首发,助力中国制造业高端化、智能化、绿色化发展

▪ 优必选、吉利和天奇股份战略合作,联合打造人形机器人汽车工厂创新示范应用

▪ 调查报告:制造商在AI应用方面领先,超六成预估仅需11个月即可实现AI目标

▪ 汇川技术:预计2024年传统行业需求略有回暖实施双重策略扩展海外市场